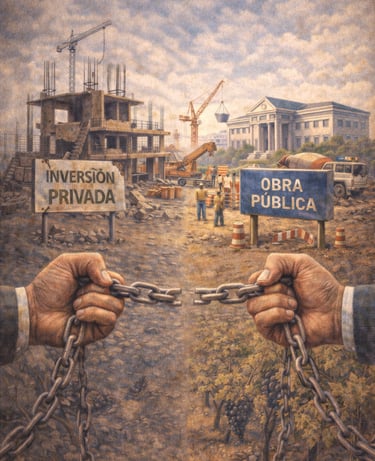

Construcción en Córdoba. Papá estado ¿y la inversión privada?

En un contexto de recesión estructural, el sector de la construcción se debilita a nivel nacional, pero provinciales como Córdoba muestran números de empleo resilientes gracias a la obra pública. El contraste exhibe una industria fragmentada y vulnerable al ciclo de inversión estatal.

INDUSTRIA

GloCal

En 2025 el sector de la construcción se mantuvo entre los más afectados por la crisis económica argentina, con caídas en la actividad y pérdida de empleo en todo el país, según indicadores oficiales del INDEC. El Indicador Sintético de la Actividad de la Construcción (ISAC) registra una contracción interanual de alrededor de 4,7% en noviembre y tasas similares en producción de insumos, reflejando la debilidad del mercado general de obras.

Este panorama contrasta con la situación en la provincia de Córdoba, donde, según datos oficiales del IERIC, el empleo registrado en empresas constructoras creció interanualmente cerca de 7–10%. Esta divergencia con la media nacional explica, en parte, por qué distintos actores de la industria local atribuyen este fenómeno a la continua inversión en infraestructura pública provincial, que ha traccionado mano de obra en medio de un consumo privado debilitado.

El efecto de la obra pública como amortiguador económico no es exclusivo de Córdoba. Estudios internacionales sobre inversión en infraestructura señalan que ese tipo de gasto genera empleo formal y efectos multiplicadores en otras ramas de la economía, especialmente en contextos de crisis, porque moviliza proveedores, logística y desarrollo local, en contraste con sectores más volátiles del mercado privado.

No obstante, a nivel nacional las cifras de empleo y producción sugieren una industria fragmentada por territorios y segmentos: mientras algunas provincias y obras estatales sostienen puestos de trabajo, la actividad privada —sobre todo la vinculada a refacciones hogareñas y preventas inmobiliarias— permanece en retroceso por la caída del consumo y las elevadas tasas de interés que encarecen créditos y financiación.

Los datos también muestran que la construcción, como rubro, viene siendo uno de los grandes perjudicados en la recesión, con caídas acumuladas de actividad en los últimos dos años, pérdida de empresas y descenso en los despachos de insumos clave como ladrillos y yeso. En ese contexto, la obra pública ha permitido mitigar algo del impacto sobre la mano de obra formal, particularmente en jurisdicciones con políticas provinciales más activas.

Este escenario genera una paradoja: sin obra pública robusta, muchas economías regionales verían un desplome aún mayor, pero la dependencia de ese tipo de inversión también expone al sector a la volatilidad de los ciclos fiscales. La pregunta que queda abierta es si la construcción puede diversificar sus motores de crecimiento —por ejemplo, mediante crédito para vivienda, incentivos a la obra privada y cadenas de valor locales— o si seguirá siendo un sector anclado al flujo presupuestario estatal.