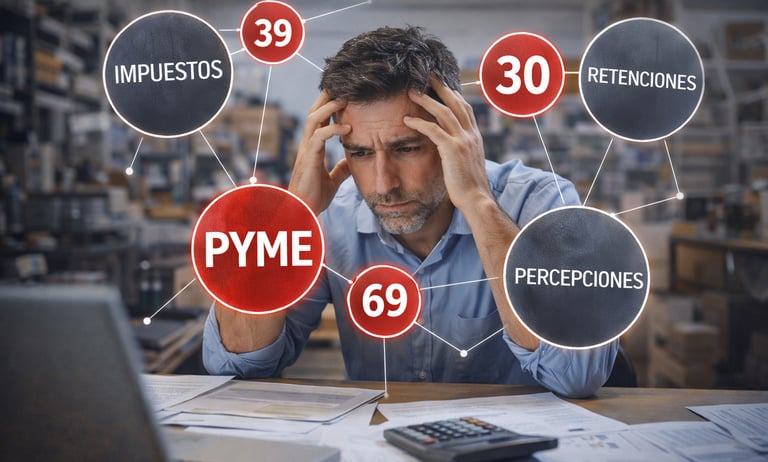

Impuesto a la PYME

Según un informe del IARAF, una PYME argentina tipo enfrenta 39 tributos distintos a lo largo de un año y debe cumplir con 30 regímenes de retención, percepción e información. En total, al menos 69 obligaciones diferentes para poder producir.

INDUSTRIA

GloCal

En Argentina, producir no es solo transformar insumos en bienes o servicios. Producir es, también, pagar, retener, percibir, informar y anticipar. Esa es la principal conclusión que deja el Vademécum tributario de PYMES elaborado por el IARAF, un informe que no mide cuánto se paga, sino cuántas veces el Estado está presente en la operatoria diaria de una empresa promedio.

El dato es tan simple como inquietante: una PYME tipo enfrenta 39 tributos distintos a lo largo de un año y debe cumplir con 30 regímenes de retención, percepción e información. En total, al menos 69 obligaciones diferentes. No se trata de una empresa excepcional, sino de una SRL común del interior del país, con empleados, servicios públicos, flota de vehículos, insumos importados, algo de exportación y trámites administrativos habituales.

La radiografía es reveladora porque corre el eje del debate. Acá no se discuten alícuotas ni presión fiscal efectiva. Se discute algo más estructural: la complejidad como costo. Cada compra, cada venta, cada servicio, cada trámite activa una cadena de impuestos nacionales, provinciales y municipales que se superponen sin coordinación. IVA, Ingresos Brutos, tasas municipales, impuesto al cheque, fondos fiduciarios, impuestos internos, derechos de importación o exportación: todos conviven en la misma factura, en el mismo proceso productivo.

A eso se suma un entramado administrativo que convierte a la PYME en un engranaje del propio sistema recaudatorio. Retiene impuestos a terceros, adelanta pagos, carga información en múltiples plataformas, presenta libros digitales, reporta al fisco y al sistema financiero, y asume costos de gestión que no siempre se traducen en mayor recaudación, pero sí en más horas administrativas y menos tiempo productivo.

El informe también deja al descubierto una lógica persistente: cada nivel de gobierno suma su tributo, pero pocos se preguntan por el efecto agregado. El resultado no es solo una mayor carga, sino una economía donde emprender, invertir o crecer exige primero aprender a navegar un laberinto normativo.

No hay desarrollo productivo sin simplificación institucional. Una PYME no debería necesitar más tiempo para cumplir con el Estado que para innovar, vender o exportar. El problema no es solo cuánto se paga, sino cómo y cuántas veces. Cuando pagar se vuelve una actividad en sí misma, producir deja de ser el centro del sistema. Y ese es, quizás, el dato más político de todos.