Soja, maíz y trigo bajo fuego cruzado

En un contexto de tensiones comerciales globales y viejas doctrinas de influencia geopolítica, los precios de los granos en Chicago revelan un mercado fragmentado: subidas técnicas, presiones bajistas y un resurgente protagonismo sudamericano. ¿Qué esperan los productores al sur de la frontera?

AGRO

GloCal

Los precios internacionales de soja, maíz y trigo no solo reflejan condiciones climáticas, oferta y demanda clásicas, sino también el impacto de una nueva fase de tensiones comerciales entre Estados Unidos y China, con efectos colaterales para los países agroexportadores del Cono Sur. En lo que podría llamarse una “guerra comercial 2.0”, los mercados agrícolas se vuelven espejo de un conflicto de poder económico, comercio y estrategia global que tiene su antecedente histórico en políticas como la Doctrina Monroe, que defendía la preeminencia estadounidense en el hemisferio, hoy traducida en aranceles, barreras y diplomacia económica más sutil pero efectiva.

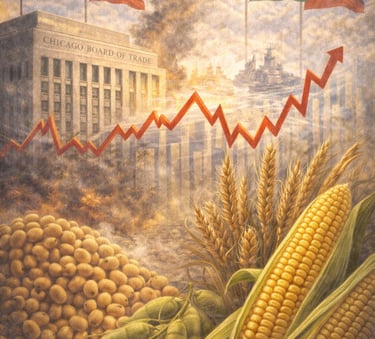

En la Bolsa de Chicago (CBOT), la soja ha mostrado subas moderadas en sesiones recientes, impulsadas por factores climáticos en Sudamérica y rumores geopolíticos que alivian brevemente las preocupaciones bajistas. El trigo también ha tenido jornadas ascendentes, consolidando niveles ante expectativas de menor oferta global, mientras que el maíz ha sido más errático, reflejo de una cosecha estadounidense amplia e inventarios ajustados que limitan subas sostenidas.

El análisis de los fundamentales sugiere que la actual fase de tensiones comerciales —una secuela de los enfrentamientos arancelarios entre Washington y Pekín— podría reconfigurar flujos comerciales. Distintos informes proyectaban que un conflicto sostenido reduciría las exportaciones agrícolas de EE. UU. a China, incrementando la participación de Brasil y otros países sudamericanos en el mercado asiático, especialmente en soja. Aunque los efectos pueden tardar en consolidarse, la creciente competencia tiene potencial para presionar los precios internacionales y redirigir la demanda hacia orígenes alternativos.

Para el productor agropecuario en Argentina, Brasil y Uruguay, esto implica un escenario de doble filo: por un lado, la posibilidad de capturar mercados desplazados por la rivalidad EEUU-China; por otro, la amenaza de mayor volatilidad de precios y márgenes más estrechos si los precios futuros no reflejan mejoras estructurales en la demanda. Las cotizaciones actuales para soja y maíz, tanto en Chicago como en el mercado FOB, reflejan una presión competitiva que requiere estrategias flexibles de comercialización.

Además, la creciente participación de Brasil como proveedor global —sumado a cosechas sudamericanas estimadas como buenas— puede actuar como un “tope” para subas sostenidas, aún cuando eventos climáticos locales o cambios en la política comercial global crearan pulsos alcistas temporales.

En síntesis, el productor al sur de la frontera enfrenta un mercado global cada vez más politizado, donde la tradicional lógica de oferta/demanda convive con tensiones comerciales de alcance global. En este nuevo orden, diversificar destinos, ajustar costos y anticiparse a cambios en las reglas de juego comercial serán claves para navegar un futuro de incertidumbre y oportunidad.